“Không có căn cứ để nói áp thuế GTGT 5% sẽ làm tăng giá phân bón”

Đây là ý kiến của đại biểu Quốc hội Trịnh Xuân An tại Tọa đàm “Áp thuế giá trị gia tăng phân bón: Vì một nền nông nghiệp phát triển bền vững” khi đánh giá tác động mức thuế giá trị gia tăng (GTGT) 5% đối với mặt hàng này, đồng thời đề nghị báo chí có sự định hướng dư luận đúng đắn.

Các đại biểu khách mời tham dự Tọa đàm.

Ngày 17/11, Tạp chí Năng lượng Mới/PetroTimes tổ chức Tọa đàm “Áp thuế giá trị gia tăng phân bón: Vì một nền nông nghiệp phát triển bền vững” nhằm làm rõ tác động tiêu cực của Luật Thuế 71/2014/QH13 (gọi tắt là Luật Thuế 71) đối với người nông dân và lợi ích thiết thực từ việc áp thuế GTGT phân bón 5% tại dự thảo Luật Thuế GTGT (sửa đổi).

Chính sách thuế GTGT phân bón cần khách quan, khoa học, tránh bảo thủ

Đánh giá Tọa đàm của PetroTimes có ý nghĩa lớn trong thời điểm gấp rút đi tới thời hạn thông qua dự thảo Luật Thuế GTGT, Đại biểu Quốc hội Trịnh Xuân An, Ủy viên thường trực Ủy ban Quốc phòng và An ninh của Quốc hội khóa XV cho biết, hiện nhiều nội dung lớn đã được thông qua, nhưng vẫn còn lĩnh vực chưa được thống nhất, liên quan đến nhiều đối tượng, đó chính là thuế GTGT phân bón.

Đây không chỉ câu chuyện thuần túy thuế học mà còn là vấn đề tình cảm, lý trí, không thể đưa ra quyết định trên chủ quan ý chí, cần bao quát rộng rãi trên các khía cạnh. Quan điểm này được Ủy ban Thường vụ Quốc hội thực hiện xuyên suốt trong quá trình thảo luận, lấy ý kiến cho dự thảo Luật.

“Đề nghị báo chí có sự định hướng dư luận về vấn đề này, đề phòng thế lực xấu lợi dụng gây nhũng nhiễu thông tin, chính sách. Đảng và Nhà nước không bao giờ đưa ra chính sách gây ảnh hưởng đến người nông dân hay đất nước. Đây là nguyên tắc bất di bất dịch để không ảnh hướng tới hoạt động sản xuất kinh doanh của doanh nghiệp, người nông dân”, ông Trịnh Xuân An nhấn mạnh.

Nhìn lại câu chuyện cách đây 10 năm, đại biểu Quốc hội Trịnh Xuân An cho rằng, khi chuyển thuế GTGT phân bón từ 5% thành không áp thuế đã khiến doanh nghiệp sản xuất phải hạch toán thuế vào chi phí, khiến tăng giá bán, không đáp ứng kỳ vọng Luật thuế đặt ra.

Đại biểu Quốc hội Trịnh Xuân An: Đảng và Nhà nước không bao giờ đưa ra chính sách gây ảnh hưởng đến người nông dân hay đất nước. Đây là nguyên tắc bất di bất dịch.

Do đó, Chính phủ đã đề nghị sửa đổi đưa phân bón trở về chịu thuế GTGT 5%. Về mặt cơ sở khoa học, ông An nhìn nhận đề xuất của Chính phủ là hợp lý. Phân tích tác động của chính sách thuế GTGT 5% với phân bón, đã có nhiều chuyên gia nói cụ thể về mối liên hệ tới doanh nghiệp, người nông dân và ngân sách của Nhà nước.

“Tôi cho rằng không có căn cứ để nói áp thuế GTGT 5% sẽ làm tăng giá phân bón. Theo tôi, khi bàn về tác động của thuế GTGT 5%, nên có cái nhìn khách quan, khoa học, không nên bảo thủ hay dùng những lời lẽ nặng nề như ‘không cần biết, cứ áp thuế GTGT 5% thì giá phân bón sẽ tăng, sẽ giết người nông dân’. Tôi cho rằng phải căn cứ trên cơ sở khoa học tính toán cụ thể, không nên vì suy nghĩ chủ quan, cảm tính để quyết định”, đại biểu Quốc hội Trịnh Xuân An thẳng thắn bày tỏ.

Liên quan đến những diễn biến nghị trường “nóng”, dưới góc nhìn của chuyên gia thuế, ông Nguyễn Văn Được, Ủy viên thường trực Hội Tư vấn thuế Việt Nam khẳng định, cần chuyển đổi áp thuế GTGT 5% với phân bón. Điều này phù hợp về góc độ khoa học, lợi ích kinh tế và hài hòa lợi ích các bên.

Ông Được phân tích, phân bón thuộc đối tượng không chịu thuế GTGT sẽ gây ra nhiều bất cập. Bởi lẽ, thuế GTGT đầu vào không được khấu trừ và phải tính vào chi phí của doanh nghiệp, làm giảm lợi nhuận, buộc họ phải cộng tiền thuế GTGT đầu vào không được khấu trừ đã tính vào chi phí trong giá sản phẩm bán ra. Như vậy, người nông dân gián tiếp phải trả thuế, gây thiệt hại “kép” cho nông dân với phân bón giả, phân bón có giá thành cao, đồng thời có thể dẫn đến việc Nhà nước bị thất thu thuế.

Ngược lại, doanh nghiệp nhập khẩu phân bón lại có lợi thế không phải chịu thuế GTGT ở khâu nhập khẩu đối với bán thành phẩm của phân bón hoặc sản phẩm phân bón. Họ cũng không phải chịu thuế GTGT đầu ra nên không bị tác động giảm lợi nhuận do tác động chính sách thuế.

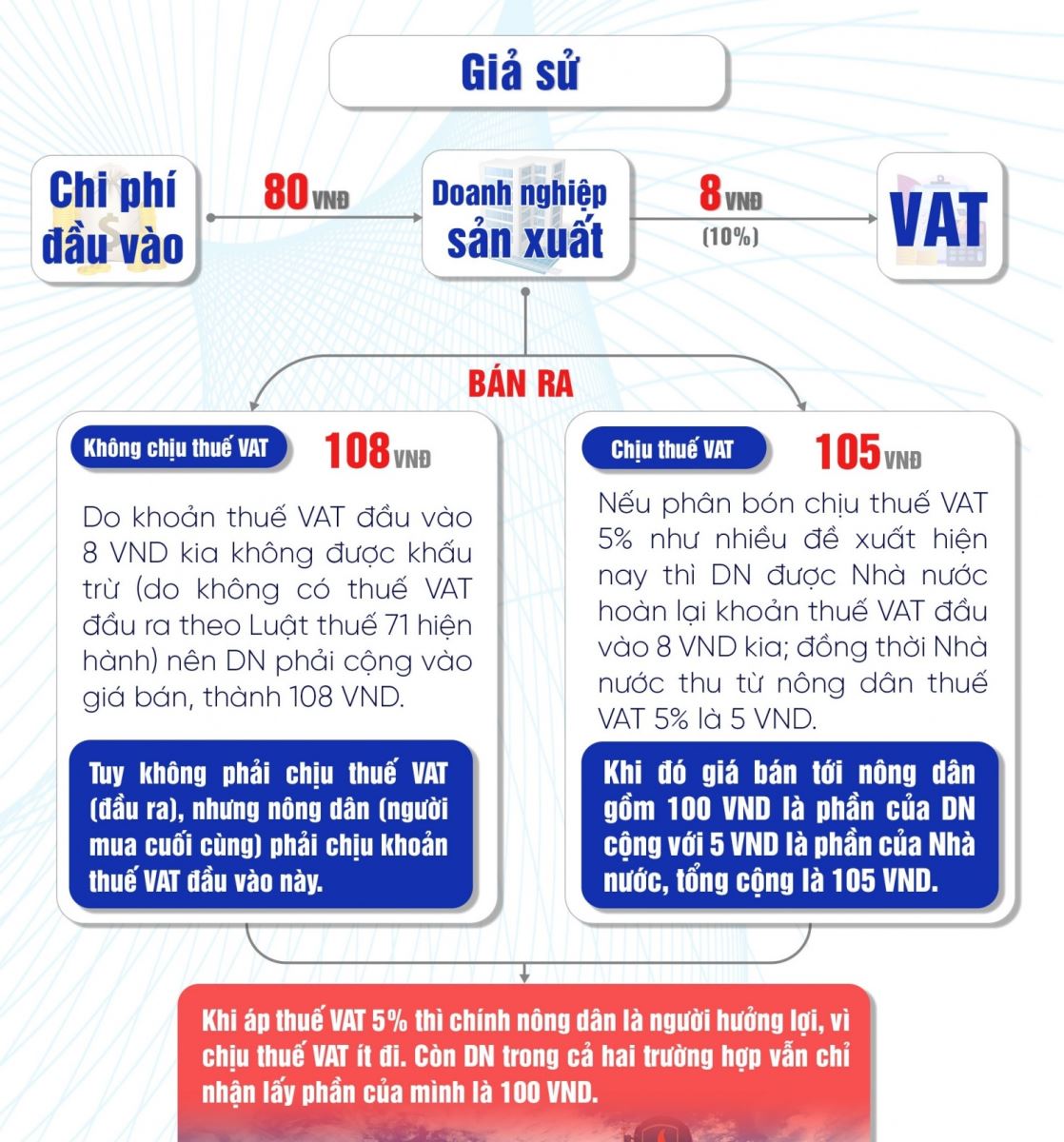

Đưa ra ví dụ hạch toán, ông Được làm rõ giá bán sản phẩm phân bón của doanh nghiệp sản xuất trong nước và doanh nghiệp nhập khẩu chưa bao gồm GTGT là 100 đồng, giá trị đầu vào là 80 đồng, dự kiến lợi nhuận ban đầu là 20 đồng.

Sơ đồ giải thích vì sao áp thuế GTGT 5% phân bón, nông dân được hưởng lợi. Nguồn: PetroTimes

Nếu doanh nghiệp sản xuất trong nước không được khấu trừ thuế GTGT đầu vào, chi phí phải trả thêm là 8 đồng tiền thuế GTGT không được khấu trừ, dẫn đến giá thành tăng, lợi nhuận giảm. Để bảo đảm mục tiêu lợi nhuận, giá bán phải cộng 8 đồng để bù đắp chi phí thuế. Do vậy, thực tế giá sản phẩm đến tay người nông dân sẽ tăng là 108 đồng, khiến người nông dân phải chịu thiệt thòi trả giá cao hơn.

Với mức giá 108 đồng, doanh nghiệp sản xuất trong nước mới bảo đảm lợi nhuận mục tiêu để duy trì sản xuất, trong khi doanh nghiệp nhập khẩu chỉ cần mức giá 100 đồng. Mặt khác, nếu doanh nghiệp nhập khẩu tính giá theo cơ chế thị trường, họ cũng có thể tăng giá bán lên 108 đồng, khi đó người tiêu dùng có thể phải trả thêm 8 đồng tiền thuế đối với các sản phẩm phân bón nhập khẩu do chính sách thuế.

Ngoài ra, do lợi thế có được từ chính sách thuế nên nhóm doanh nghiệp nhập khẩu phân bón có điều kiện cạnh tranh về giá, chưa nói đến chất lượng và hậu mãi, từ đó gây khó khăn cho sản xuất trong nước, tạo ra sự cạnh tranh bất bình đẳng, dẫn đến độc quyền trong dài hạn khi các doanh nghiệp sản xuất trong nước kiệt quệ, thua lỗ, thậm chí phá sản.

Mức thuế GTGT 5% đảm bảo hài hòa lợi ích các bên và mục tiêu đặt ra

Dưới góc độ của chuyên gia kinh tế, PGS.TS Đinh Trọng Thịnh nhìn nhận bất cập rõ nhất là không đánh thuế phân bón làm giá thành cao lên, khiến sức cạnh tranh giảm sút đã được Hiệp hội Phân bón Việt Nam nêu lên từ ngay những ngày đầu áp dụng Luật Thuế 71.

Về mặt nguyên tắc, bất cứ hàng hóa nào lưu hành trên thị trường đều phải chịu thuế GTGT và có những mặt hàng được ưu đãi ở mức độ nào. Khuyến nghị của các tổ chức thế giới như Ngân hàng Phát triển châu Á (ADB), Ngân hàng Thế giới (WB) đều cho rằng Việt Nam nên áp thuế GTGT phân bón 10%. Tuy nhiên, xét thực tế ở Việt Nam, mức bình quân thuế GTGT đang là 9,7%, nên đánh thuế GTGT 10% cho phân bón là mức cao, có thể gây ảnh hưởng tới người nông dân, nông nghiệp. Do đó, đề xuất mức áp thuế GTGT 5% để hài hòa lợi ích và mục tiêu giữa các bên.

Chuyên gia kinh tế, PGS.TS Đinh Trọng Thịnh: Áp thuế GTGT 5%, doanh nghiệp sản xuất phân bón sẽ có điều kiện đầu tư công nghiệp mới, sản xuất sản phẩm chất lượng, đáp ứng yêu cầu nông nghiệp và bình ổn giá bán.

Ngược lại, nếu không áp thuế GTGT, hiện toàn bộ thuế đang được tính vào chi phí sản xuất và phản ánh qua giá thành. Khi giá sản phẩm nội địa cao thì không thể cạnh tranh với phân bón nhập khẩu về đổi mới công nghệ, hậu mãi. Người nông dân không hề được lợi gì, vẫn phải mua phân bón nhập khẩu và nội địa giá cao, gây thiệt thòi lớn. Nhà nước không thu được thuế từ sản xuất phân bón trong nước, không thu được thuế từ nước ngoài và “thiệt đơn, thiệt kép”.

Nói thêm về các lo ngại tăng thuế GTGT 5% sẽ tăng giá phân bón, vị chuyên gia này cho rằng, doanh nghiệp nào cũng đều mong có lợi nhuận cao, tuy nhiên vai trò điều tiết Nhà nước ở Cục Quản lý giá (Bộ Tài chính), Tổng cục Quản lý thị trường (Bộ Công Thương) sẽ cần tăng cường trách nhiệm kiểm tra, giám sát, không để giá phân bón tăng sau khi áp thuế GTGT, đảm bảo mục tiêu chính sách đặt ra như kỳ vọng.

“Cũng có những đại biểu Quốc hội lo ngại nếu áp thuế GTGT 5% thì doanh nghiệp nhập khẩu sẽ cộng thêm 5% vào giá làm tăng giá, tuy nhiên nếu doanh nghiệp nội địa không tăng, bình ổn giá thì họ cũng không thể tăng vì điều này là phi lý trong tính cạnh tranh. Hiệp hội Phân bón Việt Nam cũng cần có những yêu cầu, tập huấn để doanh nghiệp hiểu mục tiêu chính sách, không ồ ạt tăng giá, thậm chí xem xét cơ sở giảm giá”, PGS.TS Đinh Trọng Thịnh phân tích thêm.

Như vậy, về việc áp thuế GTGT 5%, ông Thịnh nhấn mạnh doanh nghiệp sản xuất phân bón sẽ có điều kiện đầu tư công nghiệp mới, sản xuất sản phẩm chất lượng, đáp ứng yêu cầu nông nghiệp và bình ổn giá bán, lúc này người được lợi lâu dài chính là người nông dân và nông nghiệp Việt Nam. Khoản ngân sách Nhà nước thu được sẽ là nguồn đầu tư lại cho nông nghiệp thông qua giống cây mới, đào tạo người nông dân về sản xuất nông nghiệp bền vững.

Về phía đại diện Hiệp hội Phân bón Việt Nam, ông Lê Văn Ngân, Chánh Văn phòng Hiệp hội cho biết qua 30 năm đồng hành cùng trên 100 doanh nghiệp phân bón, trong 10 năm gần đây, doanh nghiệp trong ngành đầu tư sản xuất đã chậm lại và hạn chế. Để giúp các doanh nghiệp phân bón trong nước cải thiện quy trình công nghệ, dây truyền sản xuất, cấp thiết áp thuế GTGT 5% với mặt hàng này.

“Nhìn ra thế giới, công nghệ phân bón đã phát triển nhiều. Do đó, Việt Nam rất cần những cập nhật đổi mới để bắt kịp nhịp độ này. Việc áp dụng thuế GTGT 5% sẽ giúp các doanh nghiệp đầu tư, đổi mới tạo ra được những sản phẩm phân bón chất lượng cao, thân thiện với môi trường, phân bón hữu cơ cần thiết, giúp nông sản Việt tự tin hơn khi vươn ra thị trường thế giới. Đây chính là mong mỏi nhất đối với người nông dân, nông nghiệp Việt Nam”, đại diện Hiệp hội Phân bón Việt Nam nhấn mạnh.

Ông Lê Văn Ngân, Chánh Văn phòng Hiệp hội Phân bón Việt Nam: Để giúp các doanh nghiệp phân bón trong nước cải thiện quy trình công nghệ, dây chuyền sản xuất, cấp thiết áp thuế GTGT 5% với mặt hàng này.

Đảm bảo công bằng trong chính sách hoàn thuế GTGT

Bên cạnh việc phần lớn đại biểu Quốc hội và các chuyên gia kinh tế đều thống nhất cho rằng cần thiết chuyển phân bón sang chịu thuế GTGT 5%, cũng có nhiều ý kiến băn khoăn về khoản 3 Điều 15 trong dự thảo Luật quy định: “… Cơ sở kinh doanh chỉ sản xuất hàng hóa, cung ứng dịch vụ chịu thuế GTGT 5%, trừ hoạt động thanh lý tài sản nếu có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên sau 12 tháng liên tục hoặc 4 quý liên tiếp thì được hoàn thuế GTGT”. Luật hiện hành không có điều này.

Về vấn đề này, chuyên gia thuế Nguyễn Văn Được nhìn nhận, nếu doanh nghiệp chỉ có 1 loại thuế suất thuế GTGT là 5% thì mới được hoàn thuế, còn những doanh nghiệp có từ 2 loại thuế suất thuế GTGT trở lên thì không được hoàn thuế là không công bằng đối với các doanh nghiệp có từ 2 loại thuế suất thuế GTGT trở lên.

Trong thực tế, doanh nghiệp được tự do kinh doanh nên đa phần doanh nghiệp có đa ngành nghề, rất ít doanh nghiệp chỉ sản xuất một lĩnh vực chịu thuế GTGT 5%. Do đó, sửa luật thuế GTGT cần đảm bảo công bằng đối với các doanh nghiệp cùng ngành nghề sản xuất hàng hóa, cung ứng dịch vụ chịu thuế GTGT 5%.

Thuật ngữ “chỉ” sẽ làm giới hạn đối tượng được hoàn thuế và không đảm bảo công bằng đối với các doanh nghiệp cùng ngành nghề sản xuất hàng hóa, cung ứng dịch vụ chịu thuế GTGT 5%.

Chuyên gia thuế Nguyễn Văn Được: Theo tôi, cần phải lên tiếng khi thấy chính sách gây méo mó thị trường, thiếu công bằng cho doanh nghiệp sản xuất phân bón và người nông dân.

Do đó, ông Nguyễn Văn Được đề nghị bỏ từ “chỉ” để cho phép hoàn thuế đối với đối tượng sản xuất kinh doanh hàng hóa, cung ứng dịch vụ chịu thuế GTGT 5% cho đúng bản chất nhưng phải “bù trừ với các hàng hóa, cung ứng dịch vụ chịu thuế khác”, đồng thời phải thực hiện “phân bổ” số thuế GTGT theo tỷ lệ chịu thuế 5% so với tổng hàng hóa dịch vụ của người nộp thuế.

Nếu bỏ từ “chỉ” thì tất cả các doanh nghiệp có một hay nhiều loại thuế suất thuế GTGT trở lên đều được đối xử bình đẳng. Điều này giúp cho doanh nghiệp có điều kiện và động lực để liên tục đầu tư phát triển, đổi mới, đa dạng sản phẩm; dành thêm nguồn lực đem lại lợi ích cho nền kinh tế.

“Dù chúng tôi không phải một tổ chức phân bón hay nông nghiệp nhưng vì thấy chính sách gây méo mó thị trường, thiếu công bằng cho doanh nghiệp sản xuất phân bón và người nông dân, nên chúng tôi thấy cần phải lên tiếng vì lợi ích của người nông dân, của chính sách đất nước”, ông Được bộc bạch.

Tương tự ý kiến của ông Được, Đại biểu Quốc hội Trịnh Xuân An cho rằng, cần rà soát lại nội dung cả Điều 15, xây dựng Luật phải “đúng vai, thuộc bài”, phân định rõ điều nào giao Chính phủ, điều nào Quốc hội quyết định.

“Các doanh nghiệp đâu chỉ sản xuất 1 mặt hàng, thuế GTGT đầu vào thông thường là 10%, các đại biểu Quốc hội đang rất băn khoăn cho khoản này về mặt nghiệp vụ sẽ tính toán như thế nào. Về mặt kỹ thuật lập pháp, nếu nói ‘chỉ được cái này, không được cái kia’ là không nên và không hợp lý. Tôi đề nghị bỏ từ “chỉ” và có cách xử lý khác hài hòa, công bằng, tránh phức tạp, nếu doanh nghiệp bị tồn khoản thuế hoàn sẽ là câu chuyện khó khăn cho nguồn tiền sản xuất”, ông An nêu ý kiến.

Cũng theo thông tin của ông An, quan điểm Ban soạn thảo thì việc có từ “chỉ” sẽ thu hẹp lại đối tượng được hoàn thuế, tuy nhiên, ý kiến của Ủy ban Tài chính Ngân sách của Quốc hội là bỏ từ “chỉ”, bởi nếu không sửa đổi thì dự thảo Luật có thông qua áp thuế suất GTGT 5% cũng không cải thiện cho doanh nghiệp được như kỳ vọng.

“Đây không phải là “lobby” chính sách hay làm gì mờ ám mà hướng chính sách đến điều đúng đắn và chính xác nhất, mang lại hiệu quả tốt đẹp nhất cho người nông dân và doanh nghiệp”, đại biểu Quốc hội Trịnh Xuân An nhấn mạnh.

Các đại biểu, chuyên gia thảo luận bên lề Tọa đàm.

Mong mỏi kiến nghị gửi tới Quốc hội

PGS.TS Đinh Trọng Thịnh trăn trở cho rằng công nghệ phân bón Việt Nam còn chưa bắt kịp trình độ thế giới, nên rất mong Quốc hội đưa ra quyết định thuế GTGT phân bón chính xác, để từ đó cải thiện chất lượng phân bón, nâng cao giá trị nông sản Việt, để giúp nông nghiệp thực sự là trụ đỡ của nền kinh tế.

Liên quan đến cạnh tranh hàng ngoại, các quốc gia trên thế giới đều có sự ưu tiên cho sản xuất nông nghiệp. Ví dụ, tại Trung Quốc, nguyên liệu nhập vào cho sản xuất phân bón, thuế nhập khẩu được giảm 50% hoặc bằng 0, thuế GTGT cũng được áp mức thấp, khi xuất khẩu hoàn toàn được Nhà nước hỗ trợ phí lưu kho và toàn bộ thuế trong nước, nên khi bán sang Việt Nam thì doanh nghiệp Trung Quốc được lợi nhuận lớn và có thế mạnh cạnh tranh cao.

“Ở Nga hay Mỹ cũng tương tự, do đó, tôi thấy rằng chính sách ưu đãi đúng và trúng cho chính sách thuế GTGT là rất cần thiết với sản phẩm phân bón để nông nghiệp Việt Nam được cất cánh. Qua chuyến đi tới vùng nông nghiệp Đồng bằng sông Cửu Long vừa qua, tôi nhận thấy người nông dân hiện nay sử dụng phân bón cho trồng lúa và cây trồng là chủ yếu. Tuy nhiên, qua tìm hiểu, người nông dân cho biết hiện nay phân bón Việt Nam chưa đủ cạnh tranh đối với phân bón nước ngoài”, ông Thịnh nhìn nhận.

Chính vì vậy, Luật Thuế GTGT trong đợt sửa đổi này mong muốn được chuyển hóa để nâng cao năng suất, chất lượng phân bón, vật tư thiết bị đáp ứng được nhu cầu người nông dân.

Ông Trần Văn Khánh, người nông dân tiêu biểu tham gia Tọa đàm cho rằng: “Việc đưa phân bón chịu thuế GTGT 5% là điều mà chúng tôi ủng hộ, bởi nhìn thấy đây là điều kiện để doanh nghiệp cải thiện dây chuyền sản xuất, đầu tư chất lượng phân bón hữu cơ, thân thiện với môi trường. Từ đó, người nông dân có cơ hội sản xuất ra những mặt hàng nông sản xanh – sạch hơn, phục vụ không chỉ người tiêu dùng trong nước mà còn là cơ sở để nông sản Việt tiến xa trên thị trường quốc tế”.

Bài: Phương Thảo – Ảnh: Phong Sơn