Ngành thép – Kỳ vọng gia tăng sản lượng từ đầu tư công cuối 2024

Tới nay, đầu tư công mới chỉ giải ngân được chưa tới 50% kế hoạch năm, nhưng vẫn hướng đến mục tiêu 31.12.2024 hoàn thành tới 95%. Đây là một trong các động lực thúc đẩy sản lượng tiêu thụ với ngành thép sẽ được đề cập trong hội thảo trực tuyến C2C – Connecting to Customers vào ngày 21.11.2024 chủ đề “Ngành thép và sức khỏe của Hòa Phát”.

![]()

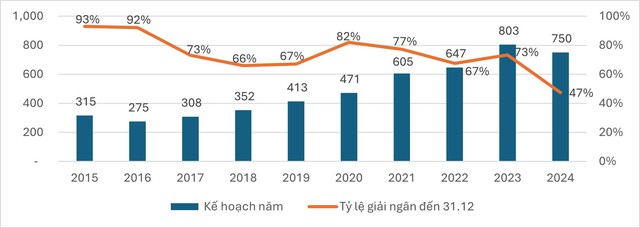

Cơ hội từ sức ép giải ngân đầu tư công dồn vào cuối năm

Theo ‘Quyết định 2715’ của Bộ Tài chính, trong năm 2024 Chính phủ đặt mục tiêu thâm hụt 3,999.4 nghìn tỷ đồng nhưng thực tế trong 10 tháng 2024, ngân sách nhà nước thặng dư 254,5 nghìn tỷ đồng nhờ ước tính đã thu ngân sách đạt 97,2% kế hoạch năm 2024 so với chi ngân sách đạt 66% kế hoạch năm 2024. Điều này phản ánh tiến độ giải ngân công đang chậm, mới chỉ đạt khoảng 47% kế hoạch giải ngân 2024 và mới hoàn thành khoảng 52% chỉ tiêu Thủ tướng giao. Đặc biệt, đầu tư công từ nguồn ngân sách địa phương giải ngân rất chậm. Với mục tiêu hoàn thành 95% kế hoạch 2024 còn rất xa, sức ép giải ngân đang dồn vào những tháng cuối năm với nhiều khó khăn, thách thức.

Kế hoạch đầu tư công và tỷ lệ giải ngân tính đến 31.12 hằng năm (2024: tính đến 31.10.2024). Nguồn: Bộ tài chính, HSC tổng hợp

Tuy vậy, đối với các doanh nghiệp thuộc ngành xây lắp và vật liệu xây dựng, đây lại là cơ hội để gia tăng sản lượng tiêu thụ nội địa khi tiến vào mùa xây dựng cuối năm.

Chu kỳ sản xuất mới được kích hoạt

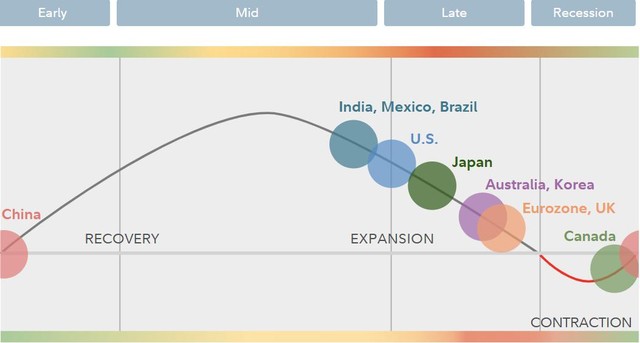

Không chỉ đầu tư công mà động lực thúc đẩy sản lượng các mặt hàng vật liệu xây dựng còn đến từ triển vọng của thị trường xuất khẩu vẫn kiên trì nằm trong giai đoạn mở rộng muộn của chu kỳ kinh tế trên thế giới, những bước hồi phục đầu tiên của thị trường bất động sản Việt Nam và sự khả quan của hoạt động sản xuất công nghiệp, đặc biệt là nhu cầu xây dựng nhà xưởng đến từ khối FDI.

Mặc dù chỉ số nhà sản xuất mua hàng (PMI) được đo bởi tổ chức ISM (Mỹ) vẫn nằm dưới mốc 50, nhưng PMI khối dịch vụ (chiếm hơn 70% GDP của Mỹ) vào tháng 10.2024 đã có mức tăng mạnh mẽ nhất trong vòng 27 tháng, vọt lệ mức 56 so với dự báo 53.8. Đây là tháng thứ 4 liên tiếp mở rộng của khu vực dịch vụ, khẳng định vị thế và sức mạnh của nền kinh tế Mỹ – một trong các thị trường xuất khẩu tiềm năng của thép Việt bên cạnh các thị trường truyền thống EU và ASEAN.

Bên cạnh đó, hàng loạt các biện pháp hỗ trợ của Chính phủ Trung Quốc cũng giúp nền kinh tế duy trì sự hồi phục phần nào từ suy thoái, và có tác dụng cứu trợ thị trường Bất động sản cũng như các ngành phụ trợ như ngành thép. Từ tháng 7.2024 giá thép Trung Quốc đã có những dấu hiệu tạo đáy, đảo chiều tăng nhẹ, dù chưa thoát được xu hướng giảm dài hạn từ đỉnh 2021.

Đa số các nền kinh tế lớn đang nằm trong Giai đoạn mở rộng muộn (Late expansion) của chu kỳ kinh tế.

Ở thị trường Bất động sản Việt Nam, bộ ba Luật Kinh doanh bất động sản, Luật Nhà ở và Luật Đất đai bắt đầu có hiệu lực được kỳ vọng sẽ giúp dần khơi thông cả thị trường phát triển Bất động sản (sơ cấp) và buôn bán Bất động sản (thứ cấp). Trên thực tế, cục bộ đã có những nơi nguồn cung Bất động sản mới tăng lên, giá đất cũng rục rịch tăng lên, còn riêng giá chung cư ở miền Bắc đã tăng giá hơn 40% trong một năm trở lại đây.

Cùng với làn sóng chuyển dịch chuỗi cung ứng từ Trung Quốc sang Việt Nam và 1 số nước châu Á khác, dòng vốn FDI đi kèm với đó là nhu cầu đầu tư, thuê mướn nhà xưởng tăng mạnh, nhất là tại khu vực miền Bắc. Hàng loạt các dự án lớn được xây mới, nhà xưởng xây sẵn cho thuê là thị trường Bất động sản khu công nghiệp sôi động nhất với nguồn cung liên tục tăng nhưng tỷ lệ lấp đầy vẫn luôn duy trì ở mức ấn tượng trên 75%-90% tùy khu vực. Với việc PMI Việt Nam tháng 10 đã quay trở lại mức 51.2 sau khi suy giảm vào tháng 9 do bão Yagi, kết hợp với việc Chính phủ dự kiến tiếp tục duy trì lãi suất thấp và các biện pháp hỗ trợ, đồng thời nỗ lực bảo hộ sản xuất trong nước khỏi rủi ro cạnh tranh không công bằng thông qua thuế chống bán phá giá, thì giai đoạn sắp tới đánh dấu bước chuyển mình của ngành thép cả về sản lượng và giá bán.

HPG: sẵn sàng chuyển từ giai đoạn đầu tư sang giai đoạn tăng trưởng cao

Công ty Cổ phần Tập đoàn Hòa Phát (mã chứng khoán: HPG) là doanh nghiệp thép hàng đầu Việt Nam, với công nghệ sản xuất tốt nhất, sản lượng vượt trội chiếm lĩnh thị trường, có khả năng cạnh tranh trực tiếp với Trung Quốc tại thị trường Việt Nam và xuất khẩu.

Với mảng thép chủ lực, động lực tăng trưởng chính của Hòa Phát trong các năm tới là dự án Dung Quất 2 có tổng mức đầu tư lên tới 85 nghìn tỷ đồng, trong đó phân kỳ 1 đã hoàn thành việc lắp đặt dây chuyền chính và sẽ chính thức vận hành vào đầu năm 2025. Dự án Dung Quất 2 tập trung vào HRC và các sản phẩm giá trị cao, Việt Nam còn đang phải nhập khẩu, dự kiến nâng tổng công suất thép thô của Hòa Phát lên tới 14 triệu tấn, vững chắc trở thành nhà sản xuất thép HRC lớn nhất Việt Nam và lọt Top 30 nhà sản xuất thép lớn nhất thế giới. Quy mô lớn, công nghệ cao không chỉ giúp nâng cao sản lượng chất lượng cao và ổn định mà còn giảm được chi phí sản xuất, gia tăng biên lợi nhuận, đánh dấu một giai đoạn phát triển mới của Hòa Phát.

Ánh Dương