Ngành điện nửa cuối 2024: Dự báo thủy điện phục hồi, nhiệt điện tiếp tục hưởng lợi

Nhận định về ngành điện nửa cuối năm 2024, VCBS cho rằng thủy điện vẫn là nguồn điện được ưu tiên huy động do giá rẻ; nhiệt điện than hưởng lợi nhờ sản lượng tiếp tục được huy động cao. Nguồn cung điện khí đang suy giảm nhưng các dự án đang được đẩy mạnh triển khai để bù đắp thiếu hụt.

Trong báo cáo “Ngành điện chuyển mình, tiến vào chu kỳ mới” của VCBS, nhu cầu tiêu thụ điện được dự báo tăng trong nửa cuối 2024, dẫn đến việc EVN sẽ tăng cường huy động công suất các nhà máy điện hiện hữu và phụ tải.

Sản lượng điện sản xuất trong năm 2024 được dự báo tăng trưởng ở mức 9% (đạt 306 tỷ kWh). Dù là mức tăng đáng kể do mức nền thấp 2023, nhưng mức tăng này vẫn thấp hơn kế hoạch của Bộ Công Thương (10.7%). Nguyên nhân do nhóm công nghiệp sản xuất tăng trưởng vẫn yếu; El Nino làm nhu cầu điện sinh hoạt gia tăng vào mùa nóng; nguồn khí cho nhóm nhiệt khí đang suy giảm; và nhu cầu than gia tăng dẫn đến phải tăng lượng than nhập khẩu.

La Nina trở lại, thủy điện thuận lợi hơn nhưng không còn nhiều tiềm năng

Theo dự báo của Viện Nghiên cứu Quốc tế (IRI), La Nina có thể trở lại vào nửa sau năm 2024, sau khi El Nino tiếp tục duy trì với xác suất từ 80-100% với cường độ giảm dần đến hết quý 1 và chuyển sang pha trung tính trong quý2. Các nhà máy thủy điện sau khi bị ảnh hưởng tiêu cực do pha El Nino sẽ hưởng lợi từ La Nina vào nửa cuối năm nhờ tình hình thủy văn thuận lợi, mưa nhiều, mực nước về hồ nhiều hơn.

Tuy nhiên trong bối cảnh EVN vẫn đang gặp khó khăn tài chính, thủy điện vẫn là nguồn điện được ưu tiên huy động do rẻ nhất hệ thống. Tuy nhiên thủy điện chịu tác động mạnh bởi thời tiết và diễn biến sát sao theo biến động thủy văn.

VCBS dự kiến công suất thủy điện đạt 29,346 MW đến năm 2030, và hơn 36,000 MW đến năm 2050. Hiện tại, tổng công suất nguồn thủy điện đến năm 2023 đã đạt gần 23 ngàn MW (gồm khoảng 18 ngàn MW thủy điện vừa và lớn). Do đó, tiềm năng nguồn thủy điện vừa và lớn như vậy về cơ bản đã được khai thác gần hết, chỉ còn dư địa cho thủy điện nhỏ xây mới, hoặc tăng trưởng nhờ mở rộng các nhà máy hiện hữu.

Trong giai đoạn từ 2021-2025, dự kiến sẽ có 3 nhà máy thủy điện lớn đi vào vận hành: Hòa Bình MR, Ialy MR và Trị An MR.

Nhiệt điện than đang hưởng lợi nhưng đang dần tiến tới bị loại bỏ

Các nhà máy nhiệt điện tại miền Bắc sẽ có triển vọng tăng trưởng cao hơn trong nửa đầu năm do khu vực này đang có nguy cơ thiếu điện rất cao. Công suất lắp đặt tại miền Bắc không tăng trưởng trong khi nhu cầu phụ tải ngày càng gia tăng. Miền Bắc chủ yếu là thủy điện và nhiệt điện than. Thủy điện thiếu ổn định và ảnh hưởng của EL Nino trong nửa đầu năm 2024 sẽ giúp nhiệt điện than tiếp tục duy trì ở mức cao.

Bộ Công Thương và các ban ngành liên quan đã lên kế hoạch để đảm bảo cung cấp đủ than cho sản xuất điện năm 2024 như khai thác tối đa nguồn than trong nước, đa dạng hóa nguồn than nhập khẩu để đảm bảo đủ than đầu vào cho nhà máy điện vận hành ổn định và đáp ứng kế hoạch cung cấp và vận hành hệ thống điện quốc gia. Nguồn cung than cho sản xuất điện năm 2024 được dự báo đạt mức 74 triệu tấn than (+20% yoy).

Tuy nhiên nguồn cung than trong nước dự kiến đáp ứng là 48,2 triệu, còn lại phải nhập thêm hơn 26 triệu tấn. Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam (TKV) chia sẻ: Trong điều kiện khó khăn ngày càng khai thác xuống sâu, dự kiến năm 2024, Tập đoàn sẽ sản xuất 38,74 triệu tấn than, tiêu thụ 50 triệu tấn than; sản lượng phát điện tối thiểu 10,5 tỷ kWh.

Nhu cầu than trên toàn thế giới được dự báo giảm từ năm 2024, với một phần từ tốc độ phát triển của năng lượng tái tạo (NLTT), xen lẫn các yếu tố ảnh hưởng trọng yếu như kinh tế Trung Quốc phục hồi, hay đà giảm tại Mỹ và EU.

Nhìn chung, sản lượng than toàn cầu được dự báo giảm từ năm 2024, phù hợp với nhu cầu than toàn cầu. Giá than được dự báo giảm, tạo điều kiện cho Tập đoàn Công nghiệp Than – Khoáng sản Việt Nam (TKV) giảm giá than trộn, giúp giá bán điện than cạnh tranh hơn. VCBS kỳ vọng giá than trộn 2024-2025 sẽ giảm theo đà giảm của thế giới, qua đó giảm áp lực chi phí đầu vào cho các nhà máy điện.

Mặt khác, trong dài hạn, điện than đang được tiến tới loại bỏ dần, với nhiều dự án chậm tiến độ hoặc nằm trong diện bị loại trong Quy hoạch điện 8 (QHĐ8).

Thống kê từ VCBS, miền Bắc có thêm khoảng 3.160 MW điện than nếu các dự án bị chậm tiến độ có thể hoàn thành kịp đến năm 2030. Trong khi đó, nhu cầu được tính toán theo QHĐ8 cần có thêm 10.800 MW mới để áp ứng.

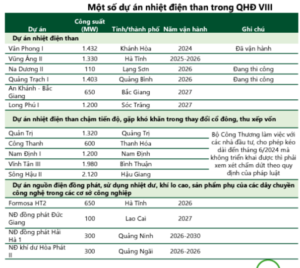

Nhiều dự án nhiệt điện than bị chậm tiến độ và bị loại bỏ trong Quy hoạch điện VIII.

Tại miền Trung, dự án Nhiệt điện Quảng Trạch 1 (1.200 MW) dự kiến hoàn thành vào năm 2026, đang chậm tiến độ 5 năm. Còn Nhiệt điện Quảng Trạch 2 (2027-2028) được chuyển sang sử dụng khí LNG.

Ở miền Nam, 2 dự án nhiệt điện than chưa bố trí được vốn là Sông Hậu 2 BOT (2.000 MW) và Vĩnh Tân 3 BOT (1.980 MW). Nhiệt điện Long Phú 1 (1,200 MW) dự kiến đưa vào năm 2018-2019 hiện đã bị dừng lại do nhà thầu Powermachine – Nga bị Mỹ cấm vận.

Quy hoạch điện 8 cũng loại bỏ một loạt dự án điện than ở miền Nam với công suất khoảng 6.600 MW như Long Phú 2 và 3, Long An 1 và 2, còn dự án Nhiệt điện Bạc Liêu chuyển sang LNG.

Nhiệt điện khí LNG sẽ được đẩy mạnh phát triển

Theo đánh giá của VCBS, các mỏ khí chủ lực hiện đang trong giai đoạn suy giảm sau quá trình dài khai thác, khiến sản lượng khí điện tại khu vực Đông Nam Bộ và Tây Nam Bộ giảm dần. Nguồn cung khí nội địa mới cho điện chỉ còn mỏ Cá Voi Xanh và Báo Vàng ở miền Trung, và nguồn khí Lô B.

Tổng cung khí cho điện giai đoạn 2035-2045 sẽ chỉ còn duy trì khoảng 7,7 tỷ m3/năm, trong khi nhu cầu dự báo ngày càng tăng với các lĩnh vực điện, hóa chất, công nghiệp, vận tải… Tổng nhu cầu khí dự kiến theo quy hoạch ngành khí (nhu cầu cơ sở) lên tới khoảng 13 tỷ m3 vào năm 2020, hơn 22 tỷ m3 vào năm 2025 và trên 34 tỷ m3 vào năm 2030.

Trong khi đó, sản lượng khai thác khí trong nước đang ngày càng giảm dần. Do vậy, việc nhập khẩu khí LNG là tất yếu để đáp ứng nhu cầu khí trong nước.

Ngoài ra, để bù đắp, các dự án khí nội địa cũng được đẩy mạnh khai thác. Dự kiến đến năm 2030, sẽ có khoảng 6,500 MW công suất nhiệt điện khí trong nước được triển khai, với 10 dự án, tổng công suất 8,740 MW.

Tuy nhiên, hầu hết dự án quan trọng lại bị chậm tiến độ. Như chuỗi khí – điện Lô B – Ô Môn (3,750 MW), hiện mới có Ô Môn 1 vận hành từ năm 2009 (chạy dầu FO). Cả chuỗi dự kiến có thể vào được đầu năm 2027, chậm 15 năm so với QHĐ7. Do EVN thua lỗ và gặp khó khăn về tài chính, chủ đầu tư của 2 dự án Ô Môn 3, 4 đã được Chính phủ cho phép chuyển từ EVN sang PVN.

Chuỗi khí – điện Cá Voi Xanh cấp khí cho các nhà máy ở khu vực Chu Lai (Quảng Nam) và Dung Quất (Quảng Ngãi), tổng công suất 3,750 MW đã được đưa vào QHĐ7 điều chỉnh vào năm 2023-2024, nhưng đến nay chưa triển khai được bất kỳ khâu nào do vướng mắc nhiều thủ tục ở khâu thượng nguồn.

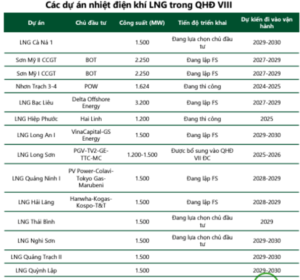

Trong dài hạn, điện khí từ LNG vẫn là nguồn được tập trung. Theo QHĐ8, nhiệt điện khí LNG sẽ đẩy mạnh phát triển đến năm 2030 với tổng công suất hơn 22.400 MW, trước khi chuyển dần sang nguồn điện hydro.

Đến nay, mới có 2 dự án đang trong quá trình triển khai xây dựng ở miền Nam là Nhơn Trạch 3 và 4 (1,500 MW) và Hiệp Phước 1 (1,200 MW).

Xu hướng dịch chuyển năng lượng được đánh giá là phù hợp để tránh phụ thuộc vào nguồn khí LNG nhập khẩu, trong bối cảnh giá khí được dự báo tiếp tục duy trì ở mức cao.

Năm 2024, Cơ quan Năng lượng Quốc tế (IEA) dự báo nhu cầu khí đốt toàn cầu sẽ tăng 2.5%, tương đương 100 tỷ m3, nhưng nguồn cung sẽ bị thắt chặt (dự kiến tăng 3.5% trong năm 2024, thấp hơn so với tốc độ tăng 8% giai đoạn từ 2016-2020), và công suất LNG mới chỉ được đưa vào sử dụng sau năm 2024. Bên cạnh đó, căng thẳng địa chính trị, hạn chế vận chuyển ngày càng gia tăng cũng có thể làm gia tăng căng thẳng thị trường và biến động giá LNG.

Triển vọng phát triển năng lượng tái tạo

Năng lượng tái tạo sẽ đóng vai trò trụ cột trong cơ cấu năng lượng quốc gia. Theo QHĐ 8, trong giai đoạn 2021-2030, nhóm điện gió được đẩy mạnh cả trên bờ và ngoài khơi, sau năm 2030, nhóm điện mặt trời sẽ gia tăng công suất nhanh chóng.

Việt Nam có tiềm năng lớn phát triển điện mặt trời lên tới 914GW. Tiềm năng kỹ thuật điện mặt trời mặt đất của Việt Nam tập trung chủ yếu tại khu vực Nam Bộ (248 GW), Tây Nguyên (199 GW) nhờ vào số giờ nắng và tổng năng lượng bức xạ cao. Số giờ nắng khu vực phía Nam có số giờ nắng từ 2.300-2.500 giờ/năm (cả nước khoảng 1.800 giờ/năm) phù hợp phát triển điện mặt trời với mức bức xạ cao lên tới gần 2.000 kWh/m2/năm.

Điện gió trên bờ có tiềm năng 221 GW chủ yếu với tốc độ gió tương đối thấp (4,5-5,5 m/s) với 163 GW, còn lại khoảng 30GW tiềm năng có tốc độ gió trung bình và cao tập trung tại Tây Nguyên, Tây Nam Bộ và Nam Trung Bộ. Hiện tại, các dự án điện gió trên bờ đã vận hành, được phê duyệt và nghiên cứu tập trung chủ yếu tại khu vực Tây Nguyên (41.818 MW) và Nam Bộ (40.044MW).

Điện gió ngoài khơi có tiềm năng khoảng 600 GW tập trung chủ yếu tại Nam Trung Bộ (210MW), Nam Bộ (174MW), Trung Trung Bộ (78 MW). Các dự án tiềm năng có trong quy hoạch điện VIII tập trung chủ yếu tại Nam Trung Bộ (72 MW), Nam Bộ (43 MW) và Bắc Bộ (38 MW).

Ngoài điện gió và điện mặt trời, các nguồn năng lượng tái tạo khác cũng có tiềm năng tại Việt Nam.

Với thủy điện, tổng công suất tiềm năng của thủy điện tại Việt Nam lên tới 27,4GW, trong đó đã phát triển 22GW, còn lại là thủy điện nhỏ. Các địa điểm này tập trung chủ yếu ở khu vực miền núi phía Bắc, Nam Trung Bộ và Tây Nguyên. Tiềm năng kỹ thuật thủy điện nhỏ hiện tại ở mức 15MW và đã được đưa vào quy hoạch 11,5 MW.

Với điện sinh khối, đến năm 2025, tổng tiềm năng lý thuyết của nguồn sinh khối ước đạt 130 triệu tấ, tổng tiềm năng kỹ thuật ở mức 7.213 MW. Các khu vực tiềm năng cho phát triển điện sinh khối là Bắc Bộ (1.734 MW) và Nam Bộ (2.557 MW) Trong đó, các phụ phẩm nông nghiệp vẫn chiếm tỷ trọng lớn trên 67%, gỗ và phế thải gỗ chiếm phần còn lại.